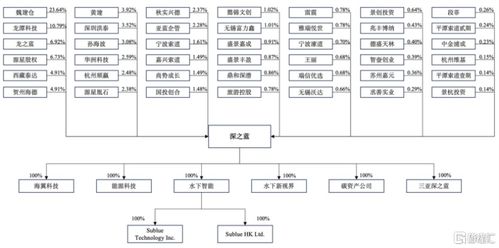

深之蓝冲刺科创板 水下机器人赛道蓄势待发,连续三年累计亏损近3亿引发关注

随着海洋经济的蓬勃发展及人工智能、传感器技术的不断成熟,水下机器人作为高端装备制造领域的重要分支,正迎来前所未有的发展机遇。在此背景下,国内水下机器人领域的领先企业——深之蓝(天津)水下智能科技有限公司(以下简称“深之蓝”)正式向科创板发起冲击,其招股说明书披露的信息引发了市场的广泛关注。公司主营业务聚焦于工业级与消费级水下机器人产品及相关工程管理服务的研发、生产和销售,展现出深耕“蓝色经济”的雄心壮志,其连续三年累计亏损近3亿元人民币的财务状况,也成为其IPO之路上的关键议题。

一、核心技术驱动,产品矩阵覆盖广阔应用场景

深之蓝的核心竞争力在于其自主研发的水下推进、控制、导航、通信及能源管理等核心技术。凭借这些技术,公司构建了较为完整的产品线。在工业级领域,其水下机器人(ROV)、自主水下航行器(AUV)等产品广泛应用于海洋资源勘探(如油气、矿产)、海洋科考、水下工程检测(如桥梁、大坝、管道)、搜救打捞以及渔业养殖等多个场景,为B端客户提供高效、安全的水下作业解决方案。在消费级领域,公司推出的个人水下助推器、水下摄影机器人等产品,则瞄准了潜水娱乐、水上运动及影视拍摄等新兴消费市场,致力于让普通消费者也能体验水下科技的乐趣。

二、工程管理服务协同发展,打造“硬件+服务”一体化解决方案

除了硬件产品销售,深之蓝还积极拓展以水下机器人为核心的工程管理服务业务。这项服务主要面向有特定水下作业需求但缺乏专业设备和操作团队的客户。公司不仅提供定制化的水下机器人作业方案,还派遣专业技术人员进行现场操作、数据采集与分析,直至完成项目交付。这种“产品+服务”的模式,不仅延伸了公司的价值链,提升了客户粘性,也有助于公司在实际应用中不断迭代优化产品性能,形成了良性的业务闭环。工程服务项目往往具有定制化程度高、周期长、前期投入大的特点,对公司的项目管理和资金周转能力提出了较高要求。

三、财务透视:高研发投入下的“战略性亏损”

招股书显示,报告期内(通常指最近三个完整会计年度),深之蓝累计净利润亏损接近3亿元人民币。深入分析其财务结构,亏损的主要原因在于高昂的研发投入。水下机器人属于技术密集型行业,技术迭代迅速,为保持技术领先地位、拓宽产品应用边界,公司必须持续投入大量资金用于新技术预研、产品升级和新品开发。市场开拓、品牌建设以及供应链管理等方面的支出也占据了相当比例。这种在成长期为构建长期竞争壁垒而承受的阶段性亏损,在硬科技企业中并不罕见,常被视为“战略性亏损”。关键在于,公司能否将技术优势有效转化为市场占有率和盈利能力。

四、机遇与挑战并存,科创板上市成关键一跃

冲刺科创板,对于深之蓝而言意义重大。上市募资将为其注入宝贵的“血液”,用于新一代产品的研发、产能扩张、市场推广及补充流动资金,缓解持续研发和业务拓展带来的资金压力。作为科创板上市公司,将有助于提升品牌公信力和行业影响力,吸引更多高端人才和合作伙伴。

前路并非坦途。公司面临的主要挑战包括:1. 市场竞争加剧:国内外均有科技巨头和专业公司布局水下机器人领域,竞争日趋激烈;2. 盈利模式亟待验证:公司需要向投资者证明,其“技术-产品-市场-盈利”的商业逻辑能够跑通,并尽快实现盈亏平衡;3. 下游行业波动风险:工业级业务高度依赖海洋油气、基础设施建设等周期性行业,需求可能随宏观经济和政策变化而波动;4. 核心技术与人才依赖:保持技术领先高度依赖于核心研发团队,存在人才流失风险。

深之蓝冲击科创板,是中国水下智能装备产业加速资本化、寻求跨越式发展的一个缩影。其聚焦的水下机器人赛道,兼具国家战略需求与广阔市场前景。尽管连续亏损的财务状况是市场审视的焦点,但其背后反映的是硬科技企业成长初期的典型特征。登陆科创板能否成为深之蓝扭亏为盈、驶向深海蓝海的强劲引擎,不仅取决于其技术创新的持续性和市场开拓的有效性,也考验着其精细化运营和成本控制的能力。资本市场正拭目以待,看这家“深潜者”如何在资本的助力下,于浩瀚的水下世界中开辟出属于自己的盈利航路。

如若转载,请注明出处:http://www.smpbj.com/product/30.html

更新时间:2026-06-19 12:42:30